“내 계좌 수익률은 빨간불인데, 왜 통장 잔고는 늘 제자리일까요?

그건 종목 선택의 문제가 아니라 내 돈의 ‘배관 구조’가 고장 났기 때문입니다.”

안녕하세요, 공수재테크입니다.

저도 71년생이라 산전수전 겪으며 재테크 꽤나 해봤지만, 결국 내린 결론은 딱 하나더군요.

**“돈은 화려한 정보가 아니라 견고한 ‘구조’에서 갈린다”**는 사실입니다.

다들 인생 한 방 역전할 ‘대박 종목’ 찾기에만 혈안이 되어 계시죠? 그런데 20년 넘게 투자와 보험이라는 숫자를 다뤄온 제 눈에는, 진짜 부자의 시작은 차트 분석이 아니라 내 주머니에서 돈이 어디로 새는지 냉정하게 적어 내려가는 ‘자산 현황표’ 한 장에서 시작됩니다. 📉

👉 “남들의 텐배거 수익률 부러워할 시간 없습니다.

지금 내 재무 상태가 ‘밑 빠진 독’이라면, 아무리 황금알을 낳는 거위(종목)를 데려와도 결국 모래 위에 성 쌓기일 뿐입니다.”

투자 시장에서 ‘펀더멘털’이 무너진 기업은 거들떠도 안 보시면서, 왜 내 인생의 재무 구조는 방치하고 계신가요? 구조가 무너진 상태에서의 투자는 수익이 나도 ‘스쳐 지나가는 돈’이 될 뿐입니다.

오늘은 그 흔들리지 않는 탄탄한 자산 구조를 만드는 법, 군더더기 싹 빼고 1971년생 투자자 시선으로 딱 정리해 드립니다. ☕️

📚 실전 재테크 로드맵 시리즈

1편. 월급 관리와 자산 현황표 작성(현재글)

2편. 월 300 직장인 현실 자산 배분 전략

3편. 고금리 파킹통장 활용 전략

4편. 보험 점검과 고정지출 관리

5편. 주식 vs ETF 분산 투자 전략

6편. ISA 절세 전략

7편. IRP·연금저축 세액공제 활용법

8편. 10년 복리 은퇴 설계

이 글은 그 첫 단계입니다.

기초가 흔들리면 그 위에 무엇을 쌓아도 오래 가지 않습니다.

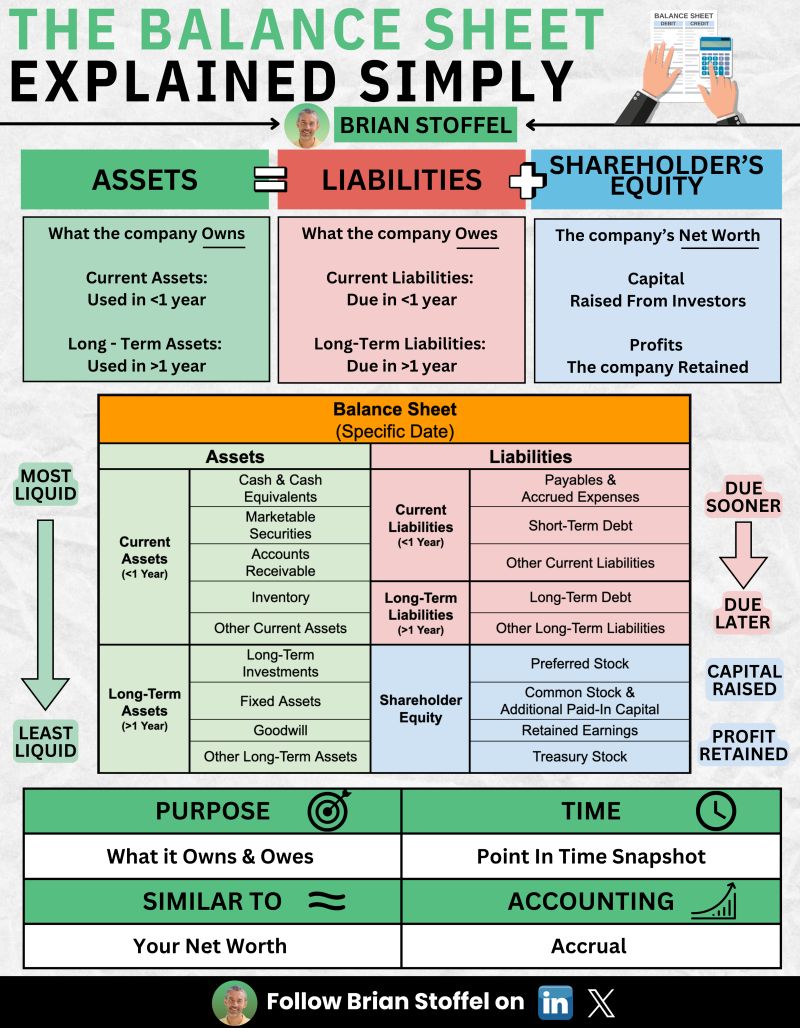

🧭 실전 기록: 통장의 '쌩얼'을 마주하는 법, 순자산 계산이 재테크의 0순위인 이유

🏛️ 1. 왜 순자산(Net Worth) 계산이 먼저인가?

많은 분이 "나 5,000만 원 모았어"라고 말합니다. 하지만 그 돈이 신용대출 3,000만 원을 끼고 있다면? 진짜 내 돈은 2,000만 원뿐입니다.

- 인식의 전환: 총자산이 얼마인지, 총부채가 얼마인지, 그리고 자산에서 부채를 뺀 순자산이 얼마인지를 아는 것이 재테크의 시작입니다.

- 전략의 탄생: 순자산을 아는 순간, 막연한 불안은 사라지고 '부채 상환'이 먼저인지 '공격적 투자'가 먼저인지에 대한 우선순위가 보이기 시작합니다.

📊 2. 5분 자산 현황표: 내 돈의 '지도'를 그려라

복잡할 필요 없습니다. 지금 당장 종이와 펜을 들고 아래 항목을 채워보십시오.

| 구분 | 자산 항목 (+) | 부채 항목 (-) |

| 현금성 자산 | 입출금 통장, 파킹 통장 | 신용대출, 마이너스 통장 |

| 저축/투자 | 예·적금, 주식, ETF, 펀드 | 카드 할부 잔액, 리스료 |

| 장기 자산 | 연금저축, IRP, 보험 해약환급금 | 담보 대출 (주택 등) |

| 기타 | 전세 보증금 등 | 지인 채무, 기타 미지급금 |

💡 공식: 순자산 = 총자산 - 총부채 이 숫자가 현재 여러분의 **'진짜 계급'**이자 출발선입니다. 기대보다 낮게 나왔어도 낙담하지 마십시오. 병명을 정확히 알아야 처방전(투자 전략)을 쓸 수 있는 법이니까요. ☕️

📷 자산 현황표 예시

💰 3. 현실 예시: 3,000만 원의 착각

월 300만 원을 받는 성실한 직장인 A씨를 가정해 봅시다. 통장에 3,000만 원이 찍혀 있습니다. 하지만 신용대출과 카드 할부 등 총부채가 2,200만 원이라면?

- 팩트 체크: A씨의 순자산은 800만 원입니다.

- 행동의 변화: 이를 깨닫는 순간 A씨는 무리한 주식 투자보다 고금리 부채 상환에 먼저 집중하게 될 것입니다. 이것이 **'숫자가 주는 힘'**입니다.

🛡️ 4. 지출 구조 리밸런싱: 고정비는 미래의 수익률이다

자산 현황이 현재라면, 지출 구조는 여러분의 미래 수익률을 결정합니다.

- 고정비 다이어트: 보험료(과도한 특약), 통신비, 구독 서비스, 대출 이자 등 숨어있는 누수를 잡으십시오.

- 복리의 씨앗: 매달 5만 원만 아껴도 연 60만 원의 투자 원금이 생깁니다. 71년생 동료 주주님들, 우리가 10년을 더 일한다면 이 작은 차이는 은퇴 시점에 천만 원 단위의 격차로 돌아옵니다.

👔 5. 베테랑의 한마디: "투자는 공격이고, 비상금은 방패입니다"

많은 초보자가 순자산 계산도 없이 바로 공격적인 투자(주식, 코인 등)에 뛰어듭니다. 하지만 예비 자금 없는 투자는 하락장에서 반드시 무너집니다.

- 방패 확보: 최소 3~6개월 치 생활비는 비상금으로 떼어두십시오. 이 돈이 있어야 시장이 흔들려도 내 우량주를 헐값에 팔지 않을 수 있는 '배짱'이 생깁니다.

- 실천의 힘: 오늘 바로 총자산을 적고 부채를 찾아 순자산을 계산해 보십시오. 통장의 쌩얼을 마주한 당신은, 이미 상위 10%의 투자자로 진입한 것입니다. 💪

[주의 사항]

본 콘텐츠는 정보 제공을 목적으로 하며, 개인의 재무 상황에 따라 최적의 전략은 달라질 수 있습니다. 무리한 투자는 원금 손실의 위험이 있으니 반드시 본인의 감내 수준을 고려하시기 바랍니다.

다음 편에서는

월 300 직장인 기준 현실적인 자산 배분 비율을 구체적인 숫자로 정리해보겠습니다.https://myinfo20168.tistory.com/139

📌 실전 재테크 2편: 월 300 직장인 월급 관리, 저축 0원에서 1억 만드는 자산 배분 비율과 통장 쪼

월 300 직장인의 월급 관리에서 가장 먼저 바꿔야 할 것은 수익률이 아니라 돈의 흐름 구조입니다.저축이 매달 0원으로 끝나는 이유는 소득이 부족해서가 아니라,월급이 들어오는 순간 이미 방향

myinfo20168.tistory.com

'보험 건강' 카테고리의 다른 글

| 📘 자세와 통증 리셋: 거북목·라운드숄더 교정 5분 스트레칭 루틴 [4주 리셋 프로젝트 | 2편] (0) | 2026.03.01 |

|---|---|

| 📘 만성 피로 탈출: 아침에 일어날 때 몸이 무거운 이유와 수면 루틴 [4주 리셋 프로젝트 | 1편] (0) | 2026.02.28 |

| 🥗 당화혈색소 10.5 → 6.5 만든 당뇨 식단표 공개: 3개월 실전 관리 전략 (0) | 2026.02.19 |

| 🍵 여주차 끓이는 법과 부작용 총정리: 당화혈색소 낮추는 식물 인슐린 실전 활용법 (0) | 2026.02.16 |

| 당화혈색소 10.5에서 6.5까지 낮춘 후기: 정상수치 표와 eAG 계산법 총정리 (0) | 2026.02.15 |