“배당금 1,000만 원 받았을 때 내 통장에서 슥 사라지는 154만 원... 이거 최신 스마트폰 한 대 그냥 길바닥에 버리는 꼴입니다. 주주님들은 이 '확정 손실'을 그냥 보고만 계실 건가요?”

안녕하세요, 공수재테크입니다.

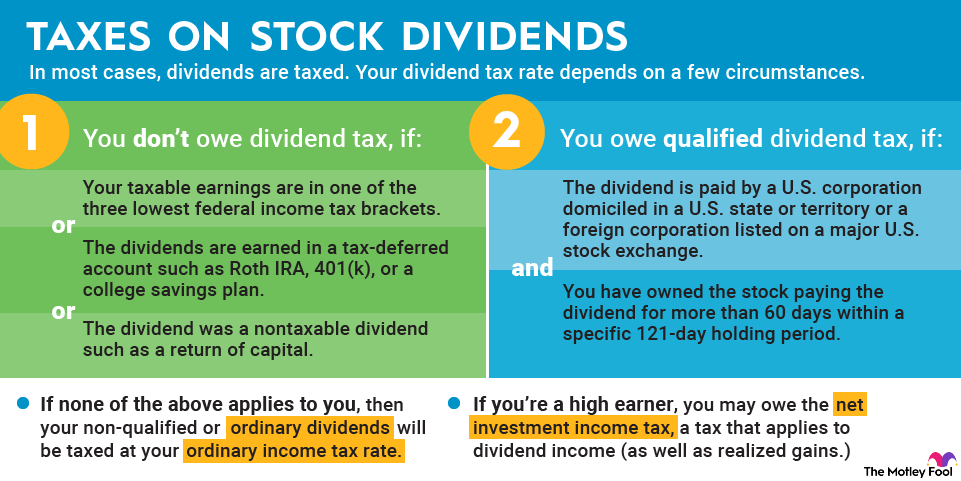

주식이나 ETF로 공들여 수익 좀 냈다 싶으면 어김없이 찾아오는 불청객이 있죠? 바로 **배당소득세 15.4%**입니다. 저도 71년생이라 처음 투자할 땐 "세금이야 국가에 내는 거니 어쩔 수 없지"라고 허허 웃어 넘겼던 시절이 있었습니다. ☕️

그런데 20년 넘게 투자와 보험이라는 냉정한 숫자를 다뤄보니, 이 세금은 단순한 지출이 아니라 내 복리 효과를 갉아먹는 가장 무서운 **‘역주행 종목’**이더라고요. 📉 1% 수익률 더 올리려고 밤새 차트 볼 게 아니라, 나가는 세금 구멍부터 막는 게 훨씬 빠르고 확실한 재테크입니다. 그 핵심 무기가 바로 **중개형 ISA(개인종합자산관리계좌)**입니다.

👉 “ISA는 선택이 아니라 필수입니다. 같은 종목에 투자해도 어떤 ‘바구니’에 담느냐에 따라 내 실제 수익률은 상한가와 하한가만큼 벌어집니다.”

오늘 이 글은 ISA 계좌 가입 방법부터 내 배당금을 온전히 지켜낼 실전 혜택까지 1971년생 투자자 시선으로 군더더기 없이 딱 정리해 드립니다.

- 세금의 하방 경직성 확보: 일반 계좌에서 떼이는 15.4%를 비과세와 분리과세로 방어하는 순간, 내 계좌는 즉시 ‘우상향’으로 돌아섭니다.

- 손익 통산의 묘미: 이익 난 것과 손실 난 것을 합쳐서 세금을 매기는 구조, 이건 투자자에게 엄청난 **‘안전 마진’**입니다.

- 1인 1계좌의 희소성: 국가가 대놓고 퍼주는 혜택인 만큼 가입 조건과 한도가 정해져 있습니다. 먼저 선점하는 사람이 임자죠. 📈

이제 “세금은 어쩔 수 없다”는 생각, 과감히 손절하십시오. 내 소중한 배당금을 1원이라도 더 지켜낼 ISA 실전 가이드, 지금 바로 시작합니다. ☕️

🧭 ISA 계좌, 왜 '만능 통장'이라 부를까? (개인종합자산관리계좌의 본질)

주식 투자를 좀 해보신 분들이라면 수익률만큼이나 중요한 게 바로 **'세금'**이라는 걸 잘 아실 겁니다. 수익은 내가 내고 세금은 국가가 가져가는 억울한 상황을 방어해주는 가장 강력한 방패, 그것이 바로 **ISA(Individual Savings Account)**입니다.

쉽게 말해, 하나의 바구니 안에 예금, ETF, 펀드, 그리고 국내 주식까지 모두 담을 수 있는 '절세용 종합 선물세트'라고 보시면 됩니다. 특히 2026년 현재, 코스피가 새로운 국면을 맞이하면서 ISA는 선택이 아닌 필수 무기가 되었습니다.

💰 1. ISA의 핵심 혜택: 세금으로 나갈 돈을 내 계좌로

우 리가 ISA에 주목해야 하는 이유는 단순히 예뻐서가 아닙니다. 돈을 벌어다 주는 구조가 일반 계좌와 완전히 다르기 때문이죠.

- 배당금 세금, 최대 0원의 마법: 일반 계좌에서 배당을 받으면 무조건 15.4%를 떼어갑니다. 하지만 ISA는 일반형 기준 200만 원, 서민형 기준 400만 원까지 비과세 혜택을 줍니다. 400만 원의 배당을 받았을 때, 일반 계좌는 약 61만 원을 세금으로 내야 하지만 ISA는 그 돈이 고스란히 내 주머니에 남습니다.

- 투자자의 필살기 '손익통산': 제가 가장 강조하는 기능입니다. A 종목에서 200만 원 벌고 B 종목에서 100만 원 잃었다면, 일반 계좌는 200만 원에 대해 세금을 매기지만 ISA는 순수익인 100만 원에 대해서만 세금을 계산합니다. 하이 리스크 투자를 병행하는 분들에게는 이보다 더 큰 안전장치가 없습니다.

- 초과 수익도 9.9% 저율 과세: 비과세 한도를 넘겨도 걱정 마세요. 일반 계좌의 15.4%보다 훨씬 낮은 9.9% 분리과세가 적용됩니다.

🤖 2. 중개형 ISA: "주식 투자자라면 무조건 이겁니다"

ISA에도 종류가 세 가지나 되어 헷갈리시죠? 고민할 필요 없습니다. 직접 종목을 고르고 매매하는 주주님들이라면 **'중개형 ISA'**가 정답입니다.

- 중개형: 내가 직접 주식과 ETF를 쇼핑하듯 담는 방식 (베테랑 추천)

- 신탁형/일임형: 은행에 맡기거나 전문가가 운용해주는 방식 (수수료가 더 붙을 수 있음)

⚠️ 주의사항: ISA는 전 금융권 통틀어 1인 1계좌가 원칙입니다. 예전에 은행에서 만들어둔 휴면 계좌가 있다면, 증권사로 '계좌 이전'을 하거나 기존 것을 정리해야 중개형을 새로 만들 수 있습니다.

📱 3. 가입 방법? 스마트폰만 있으면 5분 컷!

요즘 세상 정말 좋아졌죠? 증권사 지점에 갈 필요 없이 거실 쇼파에 앉아 5분이면 개설 가능합니다.

- 증권사 선택: 미래에셋, 한국투자, 삼성증권 등 주력 증권사 앱을 켭니다.

- 중개형 ISA 선택: 반드시 '중개형'인지를 확인하세요.

- 신분증 인증: 주민등록증이나 운전면허증을 카메라로 찍어 인증합니다.

- 계좌 개설 완료: 비대면 계좌 개설 절차를 따르면 금세 나만의 절세 바구니가 완성됩니다.

📈 4. 지금 당장 돈이 없어도 계좌부터 열어야 하는 이유

"나중에 돈 생기면 만들지 뭐"라고 하신다면 투자 고수들이 무릎을 칠 일입니다. ISA의 가장 큰 매력은 **'납입 한도 이월'**에 있기 때문입니다.

- 연간 납입 한도는 2,000만 원입니다.

- 올해 2,000만 원을 다 못 채워도 그 한도가 내년으로 넘어갑니다.

- 즉, 올해 계좌만 열어두면 내년에 갑자기 여유 자금이 생겼을 때 4,000만 원까지 한꺼번에 넣을 수 있는 '시간의 레버리지'를 확보하게 됩니다.

👔 71년생 베테랑의 투자 인사이트: "의무 기간은 제약이 아니라 축복이다"

ISA의 3년 의무 유지 기간 때문에 망설이는 분들을 봅니다. 하지만 20년 넘게 시장을 지켜본 제 생각은 다릅니다. 이 3년은 우리의 조급함을 막아주는 훌륭한 필터입니다.

잦은 매매와 일희일비는 결국 계좌를 멍들게 합니다. "3년 동안은 세금 혜택을 받으며 느긋하게 키워보자"는 마음가짐이 오히려 수익률을 극대화하는 비결이 되더군요. 투자는 결국 **'인내를 현금으로 바꾸는 과정'**이니까요.

[주의 사항]

본 게시물은 일반적인 정보 제공을 목적으로 하며 특정 금융상품의 가입을 권유하지 않습니다. ISA 계좌는 예금자보호법에 따라 예금보호 대상으로 운용되는 금융상품에 한해 보호되며, 투자 결과에 따른 원금 손실 위험이 있으므로 가입 전 약관을 반드시 확인하시기 바랍니다.

다음 글 예고

다음 글에서는 많은 분들이 궁금해하는 내용을 정리해 보겠습니다.

중개형 ISA 장점 단점 완벽 정리

(투자자라면 반드시 알아야 할 핵심)https://myinfo20168.tistory.com/163

ISA 절세 투자 시리즈 2편중개형 ISA 계좌 장점 단점 7가지: 투자자라면 반드시 알아야 할 현실

중개형 ISA 계좌 장점 단점을 제대로 이해하면 같은 투자 수익이라도 세금을 크게 줄일 수 있습니다.요즘 투자자들 사이에서 가장 많이 언급되는 절세 계좌가 바로 중개형 ISA입니다.하지만 막상

myinfo20168.tistory.com

'재태크 투자' 카테고리의 다른 글

| 중개형 ISA 계좌 장점 단점 7가지: 투자자라면 반드시 알아야 할 현실[ISA 절세 투자 시리즈 2편] (0) | 2026.03.12 |

|---|---|

| 📊 배당 ETF vs 성장 ETF – 실제 포트폴리오 공개 [실전 투자일지 #4] (0) | 2026.03.11 |

| 📉 시장이 폭락하면 어떻게 투자할까 – 진짜 투자자의 대응법 [실전 투자일지 #3] (0) | 2026.03.08 |

| 📊 자는 동안 돈이 들어왔습니다, SCHD 배당금 입금 후기 [실전 투자일지 #2] (0) | 2026.03.07 |

| 📊 전문가의 ‘이중 트랙’ 투자 시스템 공개 [실전 투자일지 #1] (0) | 2026.03.05 |